2024年4月7日

2022年2月27日

経営者にとってお金の悩みは経営上の大きな問題の一つです。特に大きな一時金が必要となる従業員の年金や退職金、そして忘れがちなのが経営者自身の年金形成です。最近、法人でも退職金や年金の準備金として投資信託を活用しているケースが増えています。背景には近年の株高や日本における投資環境の向上があると考えられます。

日本では個人で投資信託に投資することはかなり一般的になってきました。一方、法人で投資信託を活用するとなると、特にスモールビジネス事業者にとっては耳慣れないことかもしれません。

そこで今回は法人で投資信託を活用するメリット、デメリットについて解説します。

※本記事は一般的な解説です。個々の事情や例外もあるため詳細は税理士にご相談ください。

そもそも投資信託とは?

投資信託という言葉自体はかなりメジャーになってきました。

しかし、投資信託の仕組みがよくわからないという方むけに、まずは投資信託とは何かおさらいしてみましょう。

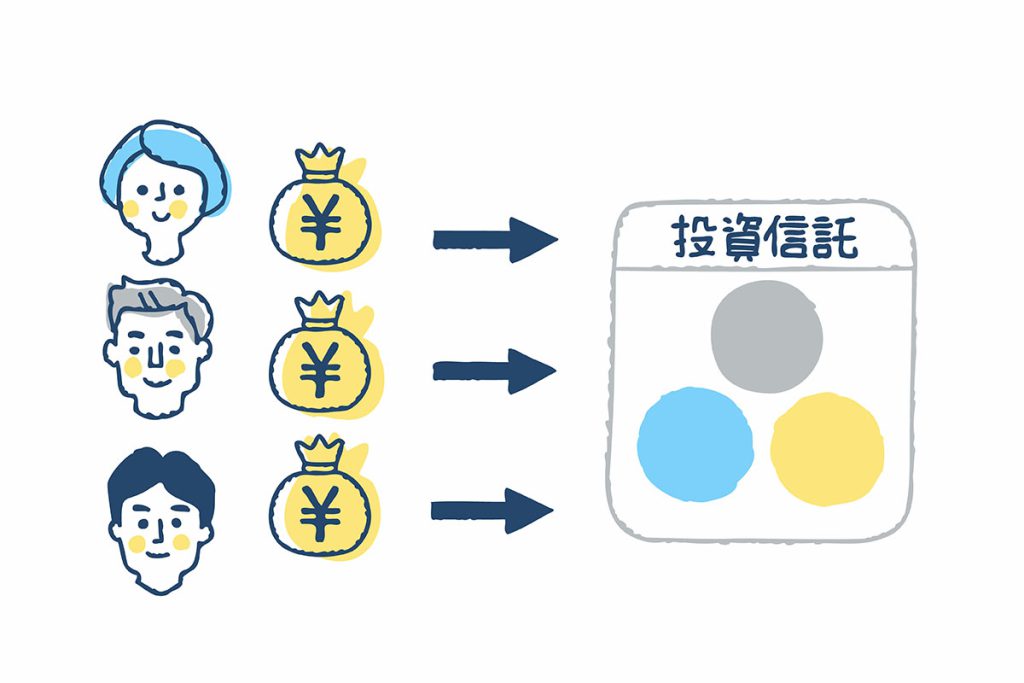

投資信託とは?

一般社団法人投資信託協会の解説によると、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」とされています。

投資信託の仕組み

もう少し分かりやすく説明すると、投資信託は、投資家が直接、株式や債券などの金融商品を購入して運用するのではなく、投資のプロである機関投資家(ファンドマネージャー)が資金を預かって投資します。

機関投資家は、運用を代行する見返りとして運用手数料を集めた資金から得るとともに、投資信託によっては、利益が出た中からインセンティブを差し引く場合もあります。

個々の投資家目線からすると、自分自身で運用せずプロに任せることで、あまり難しいことを考えずに好きな金融商品へ投資することができます。

また商品も株式から債券、デリバティブ(商品)まで選ぶことも可能で、投資地域も日本やアメリカなどの先進国からアフリカやインドなどの新興国にも投資可能です。

このように投資信託は、プロに任せることでリスクを軽減するとともに、商品や投資対象地域をバランスよく組み合わせることで投資リスクをコントロールできるというメリットがあります。

投資の初心者でも、少し勉強すれば利益を出しやすい、という点で投資信託は優れた仕組みであると言えます。

法人が投資信託を活用するメリット

では、法人が投資信託を活用するメリットとしては、どのようなものがあるのでしょうか。

個人で投資信託を運用する場合と比較して考えてみましょう。

投資運用における必要経費を計上できる

個人での投資は、投資に関する必要経費を経費計上できません。

例えば、投資を始めるために購入した書籍、参加したセミナーなどは投資の経費であると考えられます。

また口座開設のために費やした費用(交通費、郵送費など)も経費になり得るでしょう。

個人での投資はこうした投資に必要経費があったとしても、単なる消費で終わってしまいます。

しかし法人での投資であれば、投資を事業の一部としてみなすこともできるため、投資に係る費用を経費として計上できます。

9年間損失を繰り越せる

もう一つ、大きなメリットが投資による損失を9年間繰り越せることです。

これは経営上、とても大きな意味があります。

例えば、ある年の利益額が大きく、法人税を払えない可能性がある場合、予め投資信託を購入しておき、その年に損失を計上することで利益額をコントロールすることができます。

また、9年間損失が繰り越せるため、一度大きな損失を出せば、しばらくの間、損失計上できます。

様々な事情から、利益額を小さくしたいケースは、経営者であればよくあるのではないでしょうか。

なるべく利益をコントロールできる状態にしておくことは、経営の安定にもつながります。

借入金を利用した投資事業が可能

投資を本格的に法人で取り組むのであれば、銀行借入金を利用した投資も活用できます。

個人では大きな金額を借り入れることは難しいですが、法人であれば、主力事業の信用をテコにして大きな金額を借り入れることができるでしょう。

個人よりも大きな規模で投資ができるため、より大きな利益を得るチャンスにつながります。

法人が投資信託を活用するデメリット

このように、法人での投資信託への投資は、個人よりもメリットがある点がいくつかあります。

一方で、デメリットとしてはどのようなことが考えられるのでしょうか。

個人よりも税金が得になるわけではない

個人(もしくは個人事業主)であれば、投資信託へ投資する場合、一定額まで利益に税金がかからないNISAを活用できます。

NISAは少額投資非課税制度のことで、最大、20年間で800万円の投資信託の運用益が非課税になります。

一方で、法人ではNISAを活用することができません。

また、利益に関しても個人での投資と同じく税金が課税されます。

法人だからと言って、税制面で優遇されるわけではないのです。

数千万円以上の大規模な投資ではなく、少額の投資であれば、法人よりもむしろ個人でNISAを活用した方がよいでしょう。

さらには法人では利益が本業の利益と、投資益の2種類に分けて課税される場合があります。

投資信託が「売買目的有価証券」だと判断された場合、事業の利益に加え、投資信託の利益にも課税されることになります。

特定口座を開設できない

また、個人では特定口座を開設できますが、法人では特定口座は開設できません。

特定口座とは、証券会社が投資損益を自動で計算してくれる仕組みです。

特定口座があれば、税金の支払いが必要かどうか、税額がいくらかを自動計算してくれるので、投資運用に関する手間が省けます。

特に取引回数の多いFXやデイトレードなどの取引では、特定口座がなければ、毎回の損益を自分で計算して税金を申告しなければなりません。

小規模な法人で取引する場合は、損益計算の手間がかかるため、特定口座が使えないことは大きなデメリットになり得るでしょう。

ズバリ法人での投資信託活用はアリ?ナシ?

ここまで解説してきたように、法人での投資信託活用にはメリットもあれば、デメリットもあります。

見方によっては、個人の方が得だとも考えられるでしょう。

ズバリ、法人での投資信託活用はアリ・ナシどちらなのでしょうか。

年金形成の一環として取り組むのはアリ

スモールビジネス事業者に限った話であれば、年金資産の運用は大きな悩みの一つです。

特にひとり法人の場合、小規模共済に加入するか、自分で積み立てていくしか年金形成方法がありません。

高齢の小規模企業経営者の中には、年金形成ができず、仕事を辞めるにも辞められないという方もいます。

そこで早い段階から投資信託を年金形成の一環として法人口座に積み立てておくという方法はアリだと言えます。

本業の利益の中から、毎月一定額を積み立てておけば、年金形成もできますし、いざという時の資金として準備できます。

また、株式指数に投資するインデックス投資であれば、めったなことがない限り損をすることがありません。

例えば、投資信託の中には世界経済全体に投資する投資信託商品もあります。

世界経済はよほどの不況がない限りは、毎年数パーセント以上成長しています。

また、アメリカの株式市場であれば、リーマンショックなどの一時的な暴落はあったものの、超長期的に見れば、株式市場の発足以来、株価の成長を続けています。

つまり、インデックスファンドを超長期で保有すれば、ある程度、確実に利益を出せると考えられるのです。

また、法人であれば、個人よりも低金利で借入金を借りることができます。

インデックスファンドでも年4%~10%程度の利益を出せるケースもあるため、借入金との金利差を儲けにすることもできるでしょう。

年金形成では、確定拠出型年金(401k)や企業年金、個人型確定拠出年金(iDeCo)ももちろん有力な選択肢の一つです。

しかしこうした積み立て型の年金は60歳以降にならないと現金化できないというデメリットもあります。

投資信託であれば、年金形成しつつ、いざという時には現金化もしやすいことが大きな利点です。

投資事業が本業ではない限り、リスクの高い投資は要注意

ただし、本業に影響を及ぼすようなリスクの高い投資を行うのはおすすめできません。

投資信託でも、商品先物取引と連動する商品や、株式指数の2~10倍の指標と連動する商品など、値動きの激しいものもあります。

こうした商品は個人でも法人であっても運用することが難しく、値動きも予想しづらいため、儲かれば大きな利益になる一方で、負ければ多大な損失を被ります。

何よりも、経営者として自社で利益をコントロールできない範囲に置くことは経営上、好ましくない状態であると言えます。

もし大きな利益や損失を被った場合は、本業で儲けたお金から税金支払いや損失補てんが必要になるでしょう。

投資法人のように投資事業を本業で行う企業でない限りは、リスクの高い投資信託を運用することは避けるべきです。

従業員の年金資産形成やいざという時の備えは共済という選択肢も

従業員の年金資産や退職金の積み立て、万が一の倒産に備えた資金準備など確実なリスク回避が求められる資金準備については共済を活用すると良いでしょう。

特に中小企業向け共済は国が整備するものが中心で、安心かつ安定的に利用することができます。

共済としては、中小企業退職金共済や小規模企業共済があります。

これらは毎月一定額を積み立てられる国の制度です。

また、いざというときの資金準備であれば、経営セーフティ共済がおすすめです。

取引先の倒産や災害による取引停止の際にすぐに借入金を準備することができます。

このように、従業員を雇用している場合は、投資信託を活用するだけではなく、いざという時に備えた共済に加入しておく必要もあるでしょう。

まとめ

法人での投資信託活用は、個人よりもメリットもあれば、デメリットもあります。

もし法人で投資信託に投資を行うなら、単に「儲かるから」「お金が余っているから」という理由で投資信託に手を出すのではなく目的を明解にして取り組むべきでしょう。

目的が年金形成や利益のコントロールなど、経営上、必要な行為である時は法人で投資信託を活用しても良いといえます。

明確な目的がない限り、本業に影響を及ぼす可能性があるリスクの高い投資はなるべく避け、経営者がコントロールできる範囲で投資信託を活用しましょう。

経営上、資金の選択肢を多く持っておくことは非常に重要なことです。

投資信託を活用すれば、資金の選択肢を増やすことができるかもしれません。