2024年4月8日

2018年9月25日

節税には2種類あり、「税金の支払を遅らせる方法」と「税負担そのものを軽減させる方法」があることを前回ご説明しました。

今回は、「税負担そのものを軽減させる方法」として、国の優遇税制を利用した節税についてご紹介していきます。

中小企業は、我が国の地域経済と雇用を支える存在ですが、大企業と比較すると財務的基盤が脆弱であるケースが多いため、税優遇制度が複数用意されています。

なお、中小企業はそもそも法人税率が優遇されている他、交際費、貸倒引当金、少額固定資産の償却、欠損金の繰越控除額等について優遇されていますが、

これらの内容は毎期当然に適用されているという前提で割愛し、今回はヒトやモノに投資した場合に優遇が受けられる税制についてご紹介します。

税優遇の対象となる法人

法人税法において、いわゆる中小企業のことを「中小法人」と定義しています。

基本的には、資本金の額が1億円以下(大企業の子会社等を除く)で青色申告をしている法人を指します。

本稿においては、中小法人が適用対象となる税優遇制度についてご紹介していきます。

なお、優遇税制は大法人も適用対象となる場合もありますが、若干ルールが異なるため、中小法人に関する内容のみ記載しています。

ヒトへの投資に関する優遇税制

1、所得拡大税制

所得拡大税制は、賃上げに対する優遇税制で、会社の利益を従業員に還元することを目的とした制度です。

当年度の業績が好調だったため、従業員のボーナスをアップさせたような場合等、給与の支給額を増加させた場合に、その増加額の一定割合を税額控除することができます。

下記の要件を満たすことが条件となります。

・平均給与等支給額が前年比で1.5%以上増加

(当年の給与総額-前年の給与総額)×15%が法人税から控除されます。

また、下記に該当した場合は25%が控除されます。

・教育訓練費が前年度比で10%以上増加

・経営力向上計画の認定を受け、経営力向上がなされている

なお、控除額の上限は法人税額の20%に設定されています。

本制度は、平成33年3月31日までに開始する事業年度が対象です。

確定申告書等に税額控除の対象となる雇用者給与等支給増加額、控除を受ける金額を記載するとともに、控除を受ける金額の計算に関する明細書などの添付が必要です。

2、地方拠点強化税制の雇用促進税制

下記に該当する場合で、雇用者数を2名以上(有期雇用又はパートタイムの新規雇用者を除く)増加させた場合に税額控除が適用されます。

・地方に本社を置く会社がその本社の増築をした場合

・大都市(首都圏、中部圏、近畿圏中心部)に本社を置く会社が地方に本社機能を移転した場合

東京23区から地方に本社機能を移転する場合、雇用者増加数1人あたり最大3年間で150万円の税額控除が受けられます(本社機能の拡充の場合は最大60万円)。

制度を利用する場合はハローワークに「雇用促進計画」を提出する必要があります。

モノへの投資に関する優遇税制

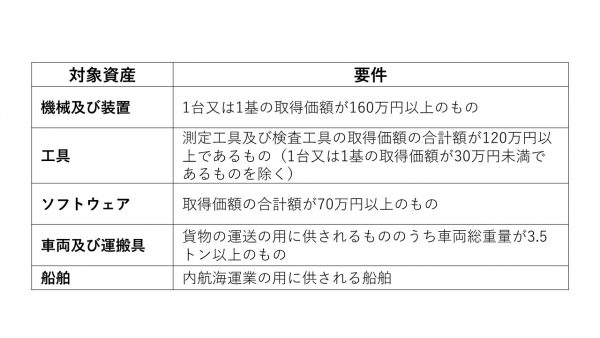

1、中小企業投資促進税制

中小企業が特定の機械装置等の取得等をして、指定事業の用に供した場合に、特別償却又は税額控除ができる制度です。

中小企業投資促進税制は平成10年度に開始されており、バブル崩壊の影響で厳しい経済環境を改善する手段として、中小企業の設備投資を促進する目的で創設されました。

① 通常の減価償却費に加えて設備の取得価額の30%を償却できる(特別償却)

② 設備の取得価額の7%の税額控除(法人税額の20%が上限)

税額控除は、資本金3,000万円以下であることが要件です。

ただし、不動産業、物品賃貸業、電気業、水道業、娯楽業(映画業を除く)等は対象になりません。

また、性風俗関連特殊営業に該当する事業も対象となりません。

中小企業投資促進税制は、平成31年3月31日までの期間に設備を取得し、事業で使用する必要があります。

詳細は国税庁の法人税に関するページをご参照ください。

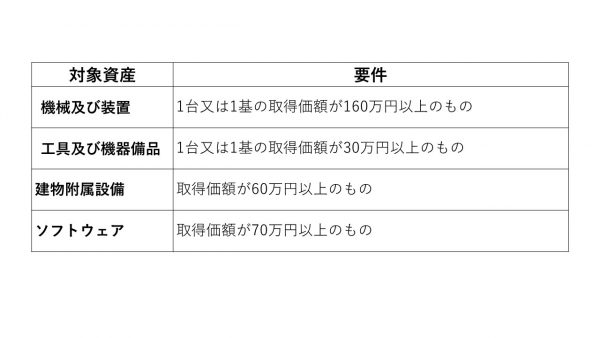

2、中小企業経営強化税制

「経営力向上計画」を策定し、国の認定を受けることで税優遇を受けることができます。

この制度は、中小企業等経営強化法に基づく設備投資をした場合に、即時償却等の処理が認められる制度です。

労働力人口の減少、企業間の国際的な競争の活発化等の経済社会情勢の変化に対応し、中小企業の経営強化を図ることを目的として施行されています。

中小企業の稼ぐ力を向上させる取組を支援する措置の一つとして、中小企業経営強化税制があります。

① 設備の取得価額の全額を償却(特別償却)

② 設備の取得価額の7%の税額控除(法人税額の20%が上限)

税額控除は、資本金3,000万円以下であることが要件です。

事業において直接利用する設備のみが対象となり、事務用器具備品や本店、寄宿舎等に係る建物付属設備等については適用できません。

生産性向上設備(A類型)と収益力強化設備(B類型)があります。

<生産性向上設備(A類型)の要件>

① 生産性(生産効率、エネルギー効率、精度など)が旧モデル比で年平均1%以上改善すること

② 販売されてから一定の期間内の設備であること

例えば、機械装置であれば販売から10年以内であることが要件となります。

また、A類型については、器具・備品の場合は試験・測定機器、冷凍陳列棚など、対象となる設備が指定されています。

<収益力強化設備(B類型)の要件>

① 投資計画において年平均の投資利益率が5%以上となることが見込まれること

※投資利益率=(営業利益+減価償却費)の増加額/設備投資額

手続については中小企業庁の経営強化法による支援のページをご参照ください。

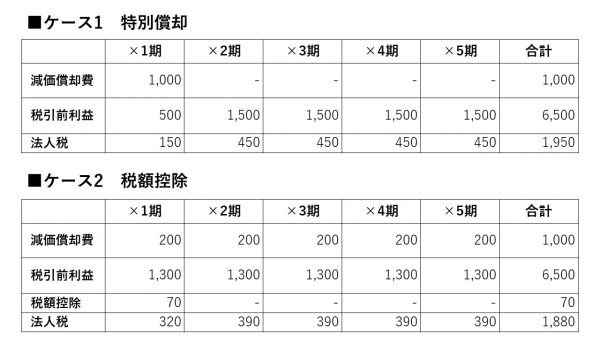

3、特別償却と税額控除のいずれを選択すべきか

特別償却は前回でご紹介した「税金の支払を遅らせる方法」に該当します。

一方、税額控除は、「税額そのものを減額させる方法」に該当します。

当年度のみで考えると特別償却を選択した方が、税金が少なくなりますが、長期的な視点では、税額控除を選択した方が、税負担は少なくなります。

(設例)

・×1年度に固定資産1,000を取得

・ケース1(特別償却)は初年度に全額償却、ケース2(税額控除)は5年間に渡って200ずつ償却

・ケース2は固定資産の取得価額1,000について7%の税額控除を適用

・法人税の税率は簡便的に30%とする。

・税引前利益(減価償却費を除く)は毎期1,500とする。

⇒1期目の法人税はケース1(特別償却)を選択した方が少なくなりますが、トータルで見るとケース2(税額控除)を選択した方が法人税は少なくなります。

基本的には税額控除を選択し、資金繰りの観点から「とにかく当年度の税負担を少なくしたい」というのであれば、特別償却を選択するのが有利といえます。

なお、所得が少ない場合で、特別償却で損金が余ってしまう場合や、税額控除しきれない場合は、1年間繰越をすることができます。

4、(補足)その他の優遇税制

① 商業・サービス業等活性化税制

小売業やサービス業などを対象とした商業・サービス業・農林水産業活性化税制があります。

経営の安定化や活性化を目的とし、店舗の改装に係る建物附属設備や看板等の器具・備品を対象とした制度です。

② 固定資産税の特例

機械装置のような減価償却資産には固定資産税が課税されます。

中小法人の場合は一定の要件を満たす設備について固定資産税が軽減される制度があります。

③ 研究開発税制

製品製造のための試験研究費を支出したときに、一定の割合の税額控除ができる研究開発税制があります。会社が支出した試験研究費(原材料費、人件費及び経費)や、大学、国の研究機関、他の企業等との共同・委託研究棟の費用が対象となります。

おわりに

各種優遇税制を漏れなく活用することによって、税負担を少なくすることは、最も効果のある節税策といえます。

ヒトやモノへの投資を行う場合は、必ず事前に税理士に確認しましょう。

同じ投資をするのであれば、お得な方法を選択した方が良いに決まっています。

国の制度を賢く利用して、会社のお金を活かしましょう。

参照元:国税庁

この記事の執筆者

公認会計士・税理士

認定登録医業経営コンサルタント

齋藤会計事務所 所長

齋藤陽太

複数の大規模病院の会計監査に従事した経験を活かして、病院に必要な経営管理手法をアドバイスします。

「他の病院はどのように管理しているのだろうか?」「前任者からの引き継ぎでなんとなく処理しているけど、正しい方法なのだろうか?」といった疑問にお応えします。

また、決算書の「健康診断」をすることによって、財務上の問題点を明らかにします。

高度な医療技術と健全な財務は病院経営の両輪です。

患者様の健康を守るために、病院自身の健康を維持していきましょう。