2024年4月8日

2018年9月19日

業績が好調だと思っていたら、税金が高くて手元にお金が残らなかったという経験はないでしょうか。

できれば税金は少しでも安くして会社にお金を残したいものです。

今回は、会社の経営とは切っても切れない関係にある法人税の「節税」について、基本的な仕組みをご紹介します。

そもそも「節税」とは何か

「節税」という言葉をよく耳にしますが、そもそも「節税」とは何でしょうか。

節税とは、税負担を軽減させる行為を指します。当然、法律の範囲内で行われるものを指しますので、違法な脱税とは異なります。

法人税は会社の儲けである「所得」に対して課税されます。

法人税の税率は、資本金1億円以下の中小法人の場合、年間所得800万円以下の金額は15%、年間所得800万円超の金額は23.2%(平成30年4月1日以降開始事業年度 法人住民税・事業税等除く)です。

従って、節税の基本的な仕組みとしては、合理的に「所得」を下げることによって、税負担を軽減させることになります。

「節税」の目的

では、何のために「節税」をするのでしょうか。

税負担を軽減するために、年度末に備品・消耗品を購入したり、交際費等を増やそうとする会社は少なくありません。

しかし、税金を少なくするための行動が、結果的に会社のお金を少なくしてしまう場合があります。

(設例)

・「節税策あり」のケースは、年度末に交際費100を支出

・法人税の税率は簡便的に30%とする。

上記の設例において、「節税策あり」の方が法人税は30少なくなっています。

ただし、消耗品100を購入しているので、手元に残るお金は、「節税策なし」の方が70多くなります。

とにかく税金を安くしたいという考えで、不要なものにお金を払った場合、税金は安くなるかもしれませんが、お金は手元に残りません。

これでは、節税をしたいのか、会社にお金を残したいのかがわからなくなってしまいます。

会社にお金を残したいのであれば税金を払うのが最善の策です。

節税そのものを目的にするのではなく、必要な支出を行う範囲内で法人税の計算上有利になる方法を選択するというスタンスが重要です。

「節税」大きく分けて2種類ある

① 税金の支払を遅らせる方法

② 税負担そのものを軽減させる方法

①の方法は当年度を含めた数年間の法人税を減額させるものの、将来において減額分を支払必要があります。

すなわち、将来の損金の先取りをする方法です。

②の方法は国の政策的な税優遇等により税負担そのものを軽減させる方法です。

すなわち将来においても減額分の支払は発生しません。

税金の支払を遅らせる方法

支出を早期に損金算入させることによって、当年度の所得を少なく、将来の所得を多くすることによって、税金の支払を先送りする方法です。

今回は、その具体例として短期前払費用の損金算入、保険金掛金の損金算入、少額減価償却資産の特例についてご紹介します。

1、短期前払費用の損金算入

前払費用とは、継続的に提供を受けるサービスに対する支払で、未だ提供を受けていないものを指します。

継続的に提供を受けるサービスの具体例としては、支払利息、地代、家賃等があります。

3月決算の会社が3月に翌年度分(4月~3月)の地代や家賃を前払した場合、原則的には、「前払費用」として資産に計上されるため、損金に含まれません。

しかし、特例として重要性のない場合は損金に含めることができます。

適用の要件は下記の通りです。

・契約に従って、継続的に等質・等量のサービスを受けること

・支払から1年以内に役務の提供を受けること

・継続して前払すること

また、あくまで簡便的な処理として認められる方法であるため、金額に重要性がある場合(100万円が目安)は認められません。

毎期継続して適用する必要があるため、初年度は2期分の損金を計上することができますが、翌期以降に計上できる損金は1期分のみです。

2、保険金掛金の損金算入

法人で役員の生命保険等に加入する場合、掛金が損金に算入されるケースがあるため、節税策として利用されます。

掛金の支払時には税金が少なくなりますが、将来に保険金を受け取った際に益金として計上されます。

結果としては、税金の支払を遅らせていることになります。

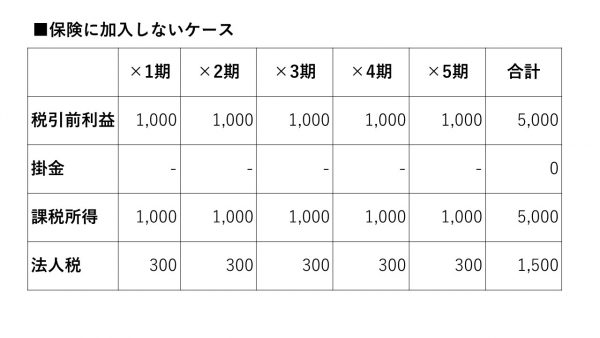

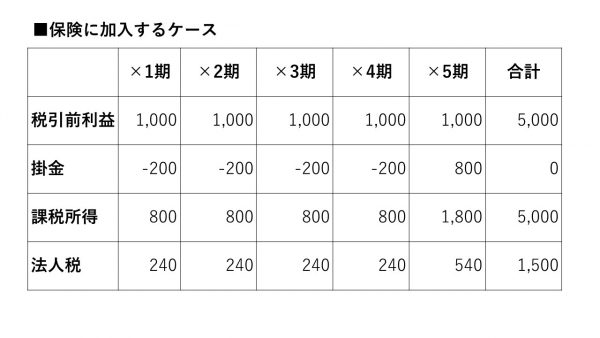

(設例1)

・毎期保険料の掛金は毎年200で、5期目に満期保険金として800を受け取る。

・法人税の税率は簡便的に30%とする。

→保険に加入・非加入に関わらず、税金の合計は同額になります。

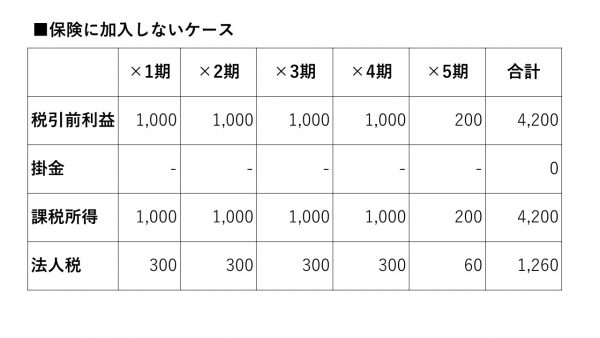

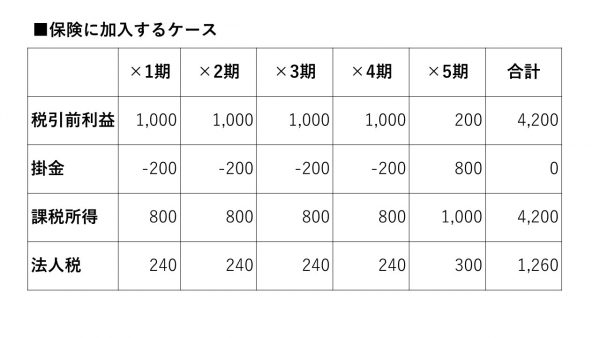

ここで、保険金を受け取るタイミングに合わせて、役員退職金の支払を行い、所得を少なくした場合はどうなるか考えてみます。

(設例2)

・設例1に加えて、5期目に役員退職金800を支払った場合

(5期目の税引前利益は役員退職金800の支払により200とする。)

→保険の加入・非加入に関わらず、税金の合計は同額になります。

役員退職金がある場合でも、結果として税金の合計は同額になることから、保険が税金に与える影響は、「支払を遅らせること」であると言えます。

資金面では、保険に加入するケースは毎期税金が60少なくなりますが、掛金の支払200があるため、手元に残るお金は140少なくなります。

結論として、役員に万が一のことがあった場合の経営的なリスクをカバーする目的で保険に入ることは有用ですが、節税を目的として加入する場合のメリットは少ないと言えます。

3、少額減価償却資産の特例

建物や備品など、固定資産は、何年かにわたって使用し、収入に貢献する一方で、その価値が減少しています。

そのため、取得に要した金額は、使用期間に渡って損金に計上していきます。これを「減価償却」といいます。

10万円未満の固定資産は少額のため、取得年度に損金に計上できます。また、20万円未満の固定資産は3年で償却(損金に計上)することができます。

さらに、中小企業の特例として、1台当たりの取得価額が30万円未満の固定資産は、取得年度に全額損金にすることができます(上限300万円)。

両者を比較すると、5年間の合計では同じになりますが、特例を利用した場合は初年度に全額が損金算入されることによって、早期に税負担の軽減効果を得ることができます。

資金繰りの観点からすると早く手元にお金を残しておける

という点で経営上のメリットがあります。取得年度に損金算入できることの効果について考えてみます。

(設例)

・×1年度に固定資産100を取得

・ケース1は初年度に全額損金算入、ケース2は5年間に渡って20ずつ損金算入

・法人税の税率は簡便的に30%とする。

4、税負担そのものを軽減させる方法

税負担そのものを軽減させる方法としては、主に国の減税制度を利用した方法が挙げられます。

中小企業は、我が国の地域経済と雇用を支える存在ですが、大企業と比較すると財務的基盤が脆弱であるケースが多いため、税優遇制度が複数用意されています。

その制度の中には、早期の損金算入を認めるもの(上述の少額減価償却資産の特例等)の他に税額を減少できるものがあります。

特徴としては、ヒトやモノへの投資を促進する目的で創設されているケースが多いことが挙げられます。

<ヒトへの投資した場合に受けられる減税制度>

給与や賞与を増加させた⇒所得拡大税制

地方に本社を移転した⇒雇用促進税制(地方拠点強化税制)

etc…

<モノに投資した場合に受けられる減税制度>

設備投資を行った⇒中小企業投資促進税制

「経営力向上計画」の認定を受けた⇒中小企業経営強化税制

商業・サービス業⇒商業…サービス業等活性化税制

etc…

おわりに

節税策はネットや書籍等で調べると星の数ほど出てくるので、どの方法を採用すれば良いか迷ってしまうかもしれません。

重要なことは、「節税そのものが目的になってはいけない」ということです。

節税するために不必要な支出をしては本末転倒です。

正しい節税策を選択することで、お金を活かしましょう。

次回は、「税負担そのものを軽減させる方法」について、各制度の詳細についてご紹介します。

参照元:国税庁

この記事の執筆者

公認会計士・税理士

認定登録医業経営コンサルタント

齋藤会計事務所 所長

齋藤陽太

複数の大規模病院の会計監査に従事した経験を活かして、病院に必要な経営管理手法をアドバイスします。

「他の病院はどのように管理しているのだろうか?」「前任者からの引き継ぎでなんとなく処理しているけど、正しい方法なのだろうか?」といった疑問にお応えします。

また、決算書の「健康診断」をすることによって、財務上の問題点を明らかにします。

高度な医療技術と健全な財務は病院経営の両輪です。

患者様の健康を守るために、病院自身の健康を維持していきましょう。