2024年4月9日

2019年11月29日

- 事業承継3つの方法と事業承継税制の適用までにすること

- 事業承継税制の概要と事業承継に関係する制度をわかりやすく解説

- まとめ

1. 事業継承税制の特例措置

2. 遺留分に関する民法の特例

3. 個人事業を相続人が生前に事業承継する場合の消費税

4. 事業承継補助金

事業承継を完了するまでの道のりは長く、やることが山積みです。「初めの一歩が踏み出せない」とお悩みではないでしょうか。事業承継を開始するタイミングを逃して後回しにすると、事業縮小や廃業の危機が突然やって来ることもあります。まずは大きな流れを整理して、専門家に相談すべきことを把握しましょう。

現経営者・後継者どちらも無駄なお金を払わずに事業承継を進めたいですよね。中小企業や個人事業では親族内での事業承継が一般的ですが、実は事業承継にはいくつもの方法があります。

今回は中小企業や個人事業の事業承継で絶対におさえておくべき下記の点を、わかりやすくお伝えします。

・事業承継3つの方法と事業承継税制適用までの流れ

・事業承継税制のわかりやすい概要と事業承継が有利に進む関連制度

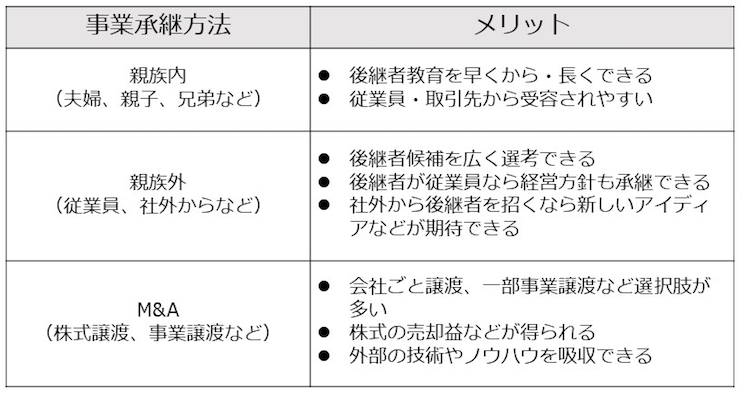

事業承継3つの方法と事業承継税制の適用までにすること

事業承継には、大きく分けて3つの方法があります。

それぞれのメリットを表でご紹介します。

もちろんそれぞれにデメリットもありますが、まずは上記を参考に、現経営者が事業承継後にどの程度経営に関わっていくのか、事業の将来をどのように考えるのかなどの方針を早めに確定することをおすすめします。

“早めに” の理由は、「事業承継税制の特例措置」。これは、事業承継で最大のリスクと言っても過言ではない『相続税』や『贈与税』が0円になる可能性がある制度です。

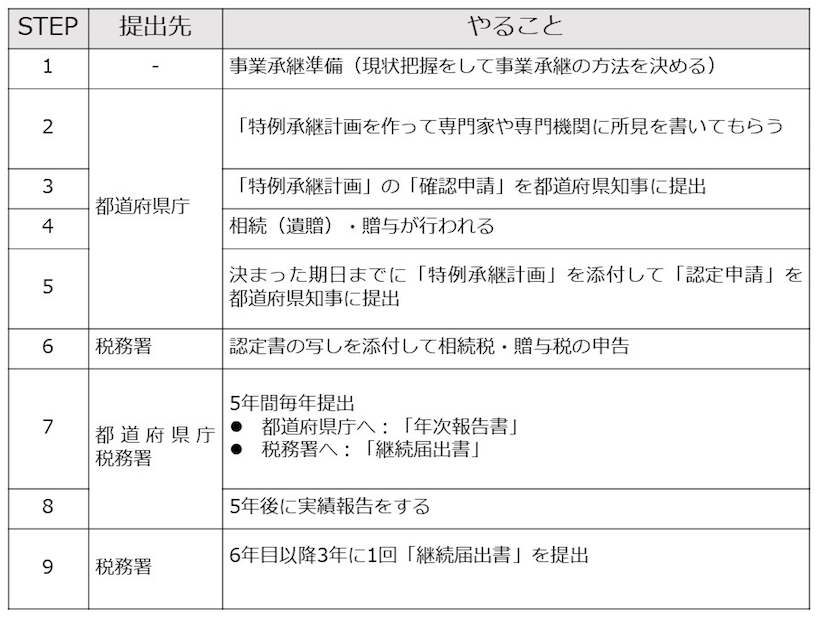

この特例措置が適用されるためには、中小企業ならば2023年3月31日、個人事業ならば2024年3月31日までに知事の認定を受けなければいけません。事業承継を考えている経営者の方は、早めに着手するようおすすめします。

*『事業承継税制の特例措置』の概要については、後ほどわかりやすくお話しします 。

*個人事業の場合も大体同じスケジュールですが、STEP6の後は3年に一回「継続届出書」を提出することになります。

とても煩雑なステップを踏む必要がありますね。どんな制度なの?と概要がわからない方も多いと思います。次に、「事業承継税制の特例措置」の概要をわかりやすくお話します。

事業承継税制の概要と事業承継に関係する制度をわかりやすく解説

「事業事業承継税制の特例措置」とは、どんな制度?と疑問をお持ちの方のために、概要と併せて事業承継を進めるにあたって知っておくべきお金に関連する制度も紹介します。

1. 事業継承税制の特例措置

事業承継をすると、法人なら株式、個人事業なら事業用資産を受け継ぐことになりますよ。株式や事業用資産の価値を法律で決まった形で評価すると金額が算出され、受け継ぐ人(後継者)には高い税率の相続税や贈与税が課せられます。

「事業承継税制の特例措置」は、相続税や贈与税の納税を先送りし、最終的には0円になる可能性がある制度です。親族内だけではなく、親族以外の第三者に事業継承をした場合にも適用されます。

「事業継承税制の一般措置」という制度もあるのですが、こちらは適用要件が厳しくて相続税や贈与税が0円にはなりません。現在、事業継承がうまくいかず、優良な中小企業が廃業するケースが増加しています。この流れを抑えるために、一般措置よりも緩やかで有利な条件の特例措置が、2027年12月31日までの期限付きで創設されました。

特例措置自体の期限は2027年ですが、先ほども述べましたとおり、事前に「特例承継計画」を法人は2023年3月31日まで、個人事業は2024年3月31日までに提出しておく必要があります。相続税・贈与税が実際に0円になるまで、何年にもわたって書類を提出し続ける制度です。一般措置よりも適用条件などが緩やかになっているとはいえ、いくつもの条件をクリアする必要があるので、税理士など専門家の力を活用して利用するようおすすめします。

2. 遺留分に関する民法の特例

遺留分とは、遺産全体のうち法定相続人が受け取れる、法律で決められた最低限の割合のことです。 例えば、亡くなった方が遺言で「愛人に全ての遺産を残す」と書いた場合でも、法定相続人が請求すれば、基本的には遺留分を受け取ることができます。一方、中小企業の株式が遺産に含まれる場合は、法定相続人であっても事業に全く関係のない相続人の手に、企業の命運を左右する株式が渡ってしまう恐れがあります。

そのような事態を防止するために、事業承継の際に生前贈与する株式等については遺留分から除外し、評価額も生前贈与時の価格に固定しておけるのが、この制度です。こちらの制度も、遺留分を請求できる相続人全員から合意を得るなどの手続きがあるので、正確な手続きをするために、弁護士など専門家を活用するようおすすめします。

3. 個人事業を相続人が生前に事業承継する場合の消費税

個人事業を生前に事業継承する場合は、現経営者側は事業を廃止・後継者側は事業を開始という手続きになります。後継者側は1年目から消費税を課税されるだけの売上を獲得しても、2年間は消費税の納税義務がありません。

*消費税は2年前の課税売上高を基準に納税するかどうかが決まるため。

一方、個人事業の経営者が死亡してから法定相続人が事業承継をすると、事業は相続財産であるとみなされて、事業承継1年目から消費税の納税義務が発生する可能性があります。消費税に関しても課税要件などについて細かい仕組みがあるので、税理士等の専門家を活用するようおすすめします。

事業承継で支払いが発生する可能性のある税制などをご紹介してきましたが、事業承継をきっかけに、国から補助金を受け取れる可能性もあります。

4. 事業承継補助金

事業承継をきっかけに新たな分野を開拓など、チャレンジをする後継者のために設立された補助金です。事業承継の時期、補助金の申請時期が決まっているので、補助金を検討される方は中小企業庁が出しているパンフレット(インターネットでも見られます)を参考に、関係機関や専門家に相談するようおすすめします。

このほかにも、事業承継に付随してやることは数多くあります。現在ある制度をフル活用して事業承継をスムーズに進めるために、専門家の力を上手に利用なさってみてくださいね。

まとめ

事業承継は“後継者を決めれば安心”とはいかない、複雑で長い道のりを経る必要があります。しかしながら、今回ご紹介したような事業承継税制を活用すると、税制の適用要件に従ってスケジュールをたてるうちに、スムーズに他の作業も付随して課題をクリアしていけそうですよね。

専門家への相談は費用が気になるという場合には、中小企業庁などの各関係機関から出ているパンフレットや相談窓口を活用し、事業承継の第一歩を踏み出してみるとよいかもしれません。